目录

一、香港資管9號牌功能介绍

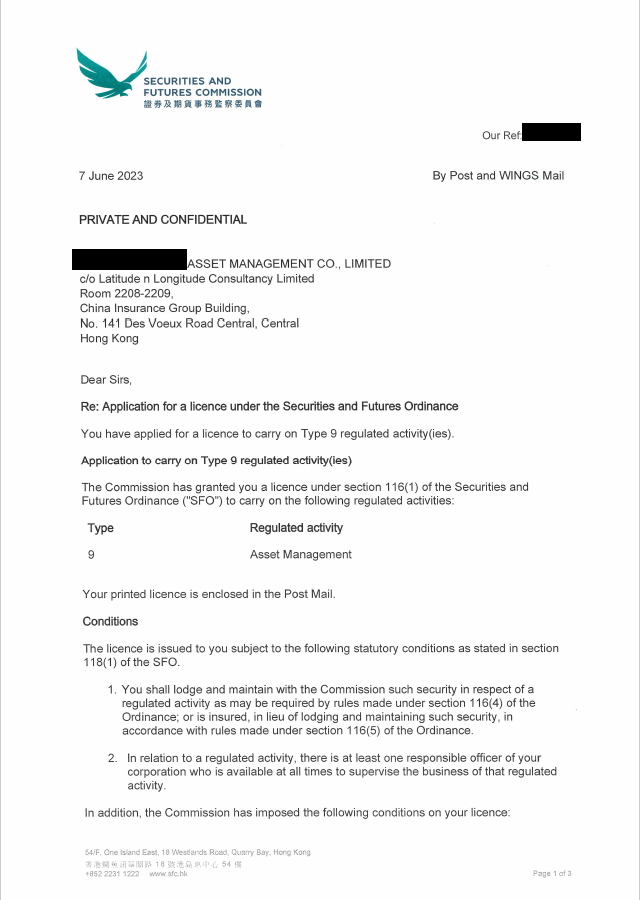

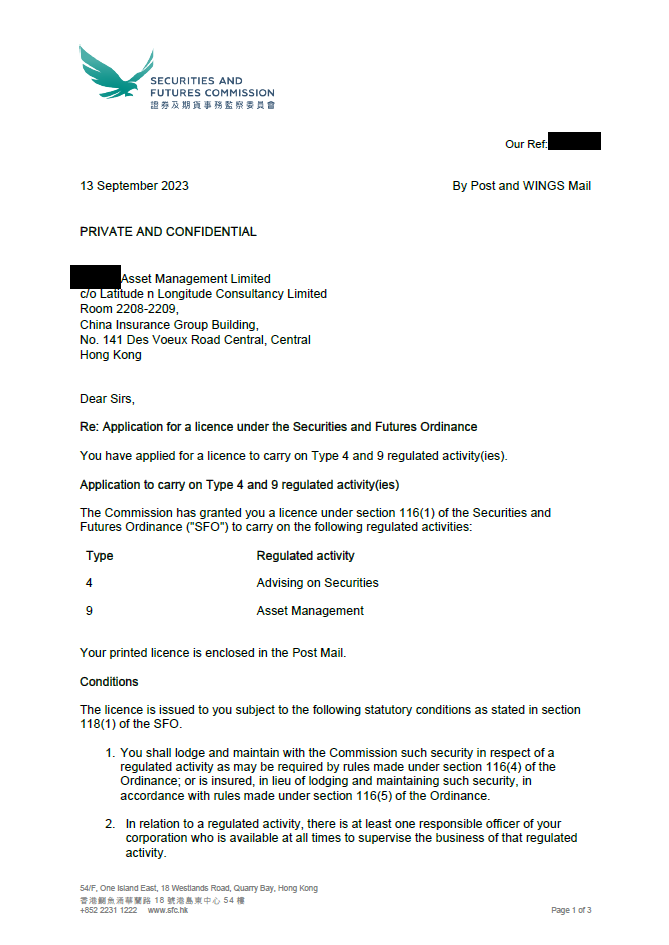

香港9號牌由證券及期貨事務監察委員會(SFC)根據《證券及期貨條例》(SFO)發放,屬於第9類受規管活動(資產管理)。其主要功能如下:

-

資產管理業務:

-

投資組合管理:持牌人可為客戶全權管理證券或期貨合約的投資組合,根據客戶授權自主作出投資決策,涵蓋股票、債券、衍生品等傳統資產。

-

基金管理:允許管理各類投資基金,包括對沖基金、私募股權基金、互惠基金、房地產投資信託基金(REITs)等,制定投資策略並執行資產配置。

-

定制化服務:根據客戶的風險承受能力、投資目標及市場需求,提供個性化的資產管理方案,適用於主動或被動投資策略。

-

-

虛擬資產管理:

-

虛擬資產投資:若持牌人計劃管理包含虛擬資產(Virtual Assets, VA,如加密貨幣、代幣等)的投資組合,且虛擬資產佔總資產價值(GAV)10%或以上,或虛擬資產投資為明確投資目標,需申請9號牌的「升級」(Type 9 Licence Uplift)。升級後需遵守SFC針對虛擬資產的專項條款(VA Fund Manager T&Cs),包括資產託管、風險管理及反洗錢要求。

-

合規要求:管理虛擬資產的持牌人需確保安全託管(如冷錢包、多重簽名錢包)、符合反洗錢/反恐融資(AML/CFT)規定,並定期向SFC報告。

-

市場機遇:隨著香港推動成為亞洲虛擬資產中心,9號牌持牌人可參與快速增長的加密資產市場,吸引機構投資者及高淨值客戶。

-

-

大牌(Big 9)與小牌(Small 9)的功能區別:

-

大牌(Big 9):

-

直接管理客戶資產:允許持牌人直接持有或控制客戶資產(如資金或證券),通常涉及單一資金池或零售基金業務。

-

適用場景:適合管理公開募集基金(retail funds)或需要直接掌控客戶資產的機構,如大型資產管理公司或銀行附屬機構。

-

資本要求:需滿足較高資本門檻,最低實繳資本為500萬港元,最低流動資本為300萬港元。

-

服務對象:可服務零售投資者(非專業投資者),需遵守更嚴格的合規要求以保護公眾利益。

-

-

小牌(Small 9):

-

不直接管理客戶資產:持牌人不得持有客戶資產,客戶資產需存放於獨立託管機構(如銀行或經紀行),持牌人僅提供投資指令或管理服務。

-

適用場景:常見於外部資產管理人(EAM)、家族辦公室或私募基金管理人,資產通常由第三方託管,降低運營風險。

-

資本要求:無最低實繳資本要求,最低流動資本為10萬港元,門檻較低。

-

服務對象:通常限於專業投資者(如機構投資者或高淨值人士),合規要求相對較輕。

-

-

功能影響:大牌允許更廣泛的業務範圍(如零售基金分銷)及資產控制權,但合規成本和監管要求更高;小牌則更適合專注於專業投資者或委託管理的業務模式,運營靈活且成本較低。

-

-

服務對象與市場拓展:

-

多元化客戶:持牌人可服務本地及國際客戶,包括機構投資者(如養老基金)、高淨值個人、家族辦公室等,滿足跨境資產管理需求。

-

市場推廣:9號牌允許持牌人附帶進行基金推廣及研究分析(無需額外1號或4號牌),便於拓展客戶群及提升市場影響力。

-

跨境優勢:支持持牌人參與全球資產管理市場,特別是亞洲市場,鞏固香港作為國際金融中心的地位。

-

-

與其他牌照的協同作用:

-

補充業務:9號牌可與1號牌(證券交易)、4號牌(證券顧問)或6號牌(企業融資顧問)結合,提供從投資建議、交易執行到資產管理的綜合服務。

-

靈活運作:例如,持9號牌的公司可為1號牌的證券交易業務提供全權委託管理,擴展服務範圍,提升客戶體驗。

-

注意事項

-

監管限制:9號牌不涵蓋證券交易、基金分銷或直接投資建議等活動,需額外申請相應牌照。

-

虛擬資產監管趨勢:隨著2023年6月虛擬資產交易平台(VATP)牌照制度實施及2025年SFC對虛擬資產託管和場外交易的新規,9號牌持牌人需密切關注監管動態,確保合規。

-

大小牌選擇:實際操作中,多數私募基金或家族辦公室選擇小牌,因其無需直接持有資產,合規成本低;大牌則更適合有零售業務或大型資金池需求的機構。

二、申请香港4号牌照(证券顧問)的公司需要满足以下基本资格要求:

1. 適當人選(Fit and Proper)要求

證監會要求申請公司及其相關人員(如主要股東、董事、負責人員)均為「適當人選」,具體包括:

-

財務穩健性:

-

公司需證明其財務狀況良好,無破產或重大財務問題。

-

最低流動資本要求:根據業務規模,通常為HK$100,000至HK$3,000,000(視乎是否涉及客戶資產管理或僅提供建議)。

-

-

品格與誠信:

-

公司及其主要人員無犯罪記錄或違反金融監管規定的行為。

-

需披露任何過去的監管處罰或法律訴訟。

-

-

專業能力:

-

公司需展示具備從事證券顧問活動的專業知識和運營能力。

-

負責人員(Responsible Officers, RO)需通過香港證券及投資學會(HKSI)的資格考試(如Paper 1「基礎證券及期貨規管」和Paper 6「證券及企業融資顧問」)或獲得豁免。

-

2. 公司設立要求

-

香港註冊公司:

-

申請公司必須在香港註冊成立(如有限公司)或為在香港註冊的海外公司。

-

需提供公司註冊證書、組織章程大綱及章程細則等文件。

-

-

實質營運:

-

公司在香港需有實際業務運營,例如設立辦公室、聘用本地員工或負責人員。

-

證監會可能要求證明公司在香港的業務活動真實且持續。

-

3. 負責人員(Responsible Officer, RO)要求

-

委任RO:

-

公司需委任至少兩名負責人員(RO)監督四號牌的受規管活動。

-

至少一名RO需為執行董事,且常駐香港以履行監管職責。

-

-

RO資格:

-

具備至少3年相關行業經驗(其中2年需為管理經驗)。

-

通過HKSI資格考試(如Paper 1和Paper 6),或具備認可的專業資格(如CFA、CPA)並申請豁免。

-

無不良紀錄,符合「適當人選」標準。

-

-

RO職責:

-

確保公司遵守證監會的法規和合規要求。

-

負責監管證券顧問活動的運營和風險管理。

-

4. 合規與內部控制

-

合規框架:

-

公司需建立完善的合規政策和內部控制機制,例如反洗錢(AML)和客戶認識(KYC)程序。

-

提交合規手冊,概述如何管理利益衝突、客戶資料保護和建議的公平性。

-

-

風險管理:

-

需制定風險管理政策,確保業務運營穩健並保護客戶利益。

-

-

獨立審計:

-

公司需委任獨立審計師,定期審計財務報表並提交給證監會。

-

5. 業務計劃

-

詳細業務計劃書:

-

提交業務計劃,說明公司從事四號牌活動的範圍(如提供證券建議、研究報告或投資策略)。

-

包括目標客戶群、市場定位、收入模式和運營架構。

-

若涉及證券型虛擬資產(如證券型代幣),需明確說明相關業務模式和合規措施。

-

-

技術與系統:

-

證明公司擁有支持證券顧問活動的技術系統,例如數據分析工具或客戶管理系統。

-

6. 申請文件與費用

-

所需文件:

-

填妥的證監會訂明表格(Form A或其他相關表格)。

-

公司財務報表(經審計)。

-

負責人員的學歷、經驗證明和考試成績(如適用)。

-

合規手冊、業務計劃書和內部控制政策。

-

主要股東和董事的背景資料及無犯罪記錄證明。

-

-

申請費用:

-

申請四號牌的費用約為HK$4,740(證監會訂明費用,可能隨時間調整)。

-

-

其他費用:

-

可能涉及中介機構(如律師或顧問)的服務費用,以及HKSI考試或培訓費用。

-

7. 學歷與考試要求

-

學歷:

-

負責人員通常需具備相關學歷(如金融、經濟、法律或會計),或等同的專業資格。

-

證監會可能接受豐富的行業經驗代替正式學歷,但需個案審批。

-

-

HKSI考試:

-

負責人員和相關員工需通過HKSI的資格考試(Licensing Examination),通常包括:

-

Paper 1:基礎證券及期貨規管。

-

Paper 6:證券及企業融資顧問。

-

-

豁免:若具備CFA、CPA或海外同等牌照,且經驗豐富,可申請部分考試豁免,但需提交證明文件。

-

8. 其他注意事項

-

申請時間:

-

證監會審批通常需3-6個月,視乎申請材料的完整性和複雜性。

-

若資料不足,證監會可能要求補充資料,延長審批時間。

-

-

持續合規:

-

獲批後,公司需遵守證監會的持續監管要求,如提交年度財務報表、完成持續專業培訓(CPT)等。

-

-

虛擬資產相關:

-

若業務涉及證券型虛擬資產(如證券型代幣),需確保符合證監會的虛擬資產監管指引,並可能需額外證明合規能力。

-

總結

申請香港四號牌照的公司需滿足財務穩健、合規框架、專業能力和實質營運等要求,核心在於證明公司及其負責人員為「適當人選」,並具備從事證券顧問活動的能力。提交詳細的業務計劃、合規政策和負責人員資格證明是關鍵。