目录

香港稳定币法案简介

香港的《穩定幣條例草案》(Stablecoin Bill)於2025年5月21日正式由香港特別行政區立法會三讀通過,旨在為法幣穩定幣(fiat-referenced stablecoin)發行人引入監管制度,以完善香港虛擬資產監管框架,平衡金融創新與金融穩定,同時保障投資者權益。以下是法案的主要內容和背景介紹:

背景

隨著虛擬資產市場的快速發展,穩定幣因其與法定貨幣(如美元或港元)掛鉤的特性,廣泛應用於支付、投資和區塊鏈生態系統,但其規模擴大也可能帶來貨幣和金融穩定風險。香港金融管理局(金管局)和財經事務及庫務局(財庫局)於2023年12月發布諮詢文件,收集業界和公眾意見,並於2024年7月17日公布諮詢總結,確認需要為穩定幣發行人制定監管制度。法案於2024年12月18日提交立法會進行首讀,並在2025年完成立法程序。

一、香港稳定币法案(定义)

| 描述 | 示例与Aiying艾盈解读 | |

|---|---|---|

| 价值稳定 | 稳定币的价值通过参照一种或多种资产来保持稳定。 | 例如:以美元作为参照资产的稳定币(如USDT)会随着美元的价值变化而调整,确保其价值相对稳定。 |

| 交易媒介 | 稳定币可以用作货品或服务的支付工具、用于清偿债务或作为投资工具。 | 例如:用USDT支付在线商品,或者清偿贷款;或作为一种投资工具,进行稳定币资产的投资。 |

| 电子转移与存储 | 稳定币可以通过电子方式进行转移、储存或买卖。 | 例如:通过数字钱包或交易平台(如Binance、Coinbase)进行稳定币的存储和交易。 |

| 分布式分类账 | 稳定币基于分布式账本技术,交易记录由多个节点共享并通过共识机制验证。 | 例如:Bitcoin、Ethereum等基于区块链技术的分布式账本系统,确保每一笔交易的透明性和不可篡改性。 |

| 稳定性来源 | 稳定币的稳定性来源可以是单一资产或由一篮子资产共同维持。 | 例如:USDT的价值稳定来源于美元,而一些其他稳定币(如BASKET或Celo Dollar)可能是基于多种资产(如美元、黄金、其他加密货币等)进行支持。 |

| 不属于稳定币的数字货币 | ||

| 类型 | 描述 | 示例与Aiying艾盈解读 |

| 法定货币相关的数字货币 | 由中央银行或政府授权发行的货币。 | 示例:央行数字货币(CBDC),如中国的数字人民币(e-CNY)。这些数字货币由中央银行直接发行并具有法定货币地位,因此不属于稳定币的范畴。 |

| 有限用途代币 | 在《打击洗钱及恐怖分子资金筹集条例》中界定的有限用途代币,通常这些代币仅能在特定场景下使用。 | 示例:某些商家发行的代币,只能在其平台或生态系统内使用。例如,某个零售商发行的积分代币,仅能在其店内使用,不能转化为法定货币或用于其他交易场所。 |

| 证券和期货合约 | 根据《证券及期货条例》界定的证券或期货合约,属于金融工具的一种。 | 示例:**证券类代币(Security Token)或期货合约数字化资产,这些资产本质上是金融证券,受传统证券市场监管,例如某些稳定币项目通过证券型代币进行融资。 |

| 储值支付工具 | 根据《支付系统及储值支付工具条例》界定的储值工具,通常指那些具有预付资金特性并可用于支付的工具。 | 示例:如支付公司发行的预付卡或电子钱包(如Alipay、Apple Pay等)提供的代币,这些代币只是用于特定商家的支付,而没有固定的价值稳定机制,也无法直接与其他资产的价值挂钩。 |

| 存款 | 根据《银行业条例》界定的存款,指的是银行接受客户存入的货币,通常是法定货币且受到存款保险等保障 | 示例:银行存款,客户将资金存入银行账户,银行为此提供利息。这类存款由银行保障,不具备像稳定币一样的加密特性,且与银行的法定货币制度紧密相关 |

| 补充: 1、金融管理专员通过政府的公告,可以宣布某些稳定币符合标准,成为“指明稳定币”。这就意味着,某个稳定币经过官方认证,可以在市场上合法交易和使用。(不意味着已经持牌,只是类似被官方质检通过而已) |

||

二、香港稳定币法案(哪些活动受监管?)

| 描述 | Aiying艾盈解读 | |

|---|---|---|

| 受规管稳定币活动的定义 | 指在香港或其他地区进行的涉及稳定币的活动,这些活动可能影响香港的货币稳定、金融稳定或作为国际金融中心的功能。 | – 发行稳定币:如果某公司发行稳定币,这种行为可能会影响香港的货币政策,因此需要监管。

– 推广稳定币:如果某公司推广其稳定币,特别是该稳定币与港元稳定性相关,也可能对香港经济产生影响,需要受到监管。 |

| 重大影响评估 | 金融管理专员会评估稳定币活动对香港货币稳定、金融稳定或国际金融中心功能的影响,若活动的影响足够大,则可能需要受到监管。 | 如果某稳定币的大量使用影响了人们对港元的信心,导致港元流通减少,金融管理专员可能会认为这一活动会对货币稳定产生重大影响,进而决定进行监管。 |

| 公众利益的考虑 | 金融管理专员会评估稳定币活动是否涉及公众利益,例如是否会影响公众对香港金融体系的信心或影响香港日常商业活动的稳定性。 | – 如果某稳定币崩盘,导致大量投资者亏损,这不仅影响投资者的个人利益,还可能导致公众对香港金融系统的信心受损,影响日常商业活动的正常进行,金融管理专员可能会因此决定对这种活动进行监管 |

| 影响金融稳定或货币稳定的因素 | 任何可能对香港的货币政策、金融市场或作为全球金融中心的功能造成干扰的稳定币活动。 | – 如果一个稳定币在市场上流通非常广泛,甚至大规模替代港元进行交易,它可能会干扰香港的货币政策和金融系统的正常运作,影响金融稳定性。 |

| 涉及公众信心的因素 | 稳定币的活动是否可能引起公众对香港金融体系的信心动摇,或者是否会影响普通民众的日常商业活动。 | – 例如,一种稳定币突然崩溃或发生严重波动,导致投资者和公众恐慌,可能会对香港金融体系的信心产生负面影响,金融管理专员可能会考虑公众信心的问题,决定对该稳定币活动进行干预或规管。 |

| 重点:以上监管活动不仅限于香港本地发生也涵盖了香港意外地区发生的活动

补充:“要约提供指明稳定币”定义:让乙方(潜在买家或用户)能够理解稳定币的特点、购买方式以及使用场景,从而做出是否购买的决定。无论是通过广告、社交媒体、电子邮件,还是个人沟通,只要提供了明确的购买或获取指引,就算是提出了要约。 |

||

三、香港稳定币牌照(申请要求及门槛)

| 要求 | 相关刑罚 |

|---|---|

| 1. 财务资源要求 | 持牌人需有足够财政资源履行到期义务。 股本要求:最低 2,500 万港元,或经批准的其他货币等值金额。 持牌人须符合其他财务资源要求。 |

| 2. 储备资产管理 | 1. 每类稳定币须维护专用储备资产组合,确保其市值至少等于未赎回稳定币的面值。 2. 储备资产组合须与其他资金分隔管理。 3. 储备资产须为高质量、流动性强、低风险的资产。 4. 实施健全的风险管理及审计程序。 5. 向公众披露储备资产的管理、风险及审计结果。 |

| 3. 赎回机制 | 1. 持牌人须提供稳定币赎回权利,不得附加过分严格的条件。 2. 必须及时兑现赎回要求,扣除合理费用后以参照资产支付。 3. 持币人可在持牌人无力偿债时按比例赎回稳定币。 |

| 4. 人员要求 | 1. 持牌人需确保每个控权人的身分明确,并具备相关资格。 2. 行政总裁、董事、稳定币经理等职位需由适当人选担任。 3. 高级管理人员需具备有效履行职责的知识和经验。 |

| 5. 风险管理政策 | 1. 持牌人须制定健全的风险管理政策,确保信息安全、反欺诈及应急响应。 2. 必须符合金融管理专员批准的政策。 |

| 6. 反洗钱与打击恐怖分子资金筹集 | 1. 持牌人须建立措施防止与稳定币活动相关的洗钱和恐怖分子资金筹集。 2. 确保符合《打击洗钱及恐怖分子资金筹集条例》及相关措施。 |

| 7. 稳定币的目的与稳健性 | 持牌人发行稳定币的目的、业务模式及运作安排必须稳妥且周全,避免潜在的风险。 |

| 8. 业务活动限制 | 1. 持牌人应专注于稳定币业务,开展其他业务前需得到金融管理专员批准。 2. 其他业务活动不应对稳定币活动构成重大风险。 |

| 9. 披露要求 | 1. 持牌人需发布白皮书,提供稳定币的全面透明信息。 2. 向持币人披露投诉处理及补偿机制、稳定币管理及风险评估等信息。 |

| 10. 投诉处理机制 | 持牌人须设立并实施健全的投诉处理和补偿机制,确保持币人能够便捷且高效地解决问题。 |

| 11. 无利息政策 | 持牌人不得支付或允许支付稳定币的利息。 |

| 12. 恢复计划与规模缩减 | 1. 持牌人需有适当计划以确保在发生运营干扰时,能够恢复关键功能。 2. 必须具备有秩序的规模缩减机制,确保稳定币的赎回能够有序兑现。 |

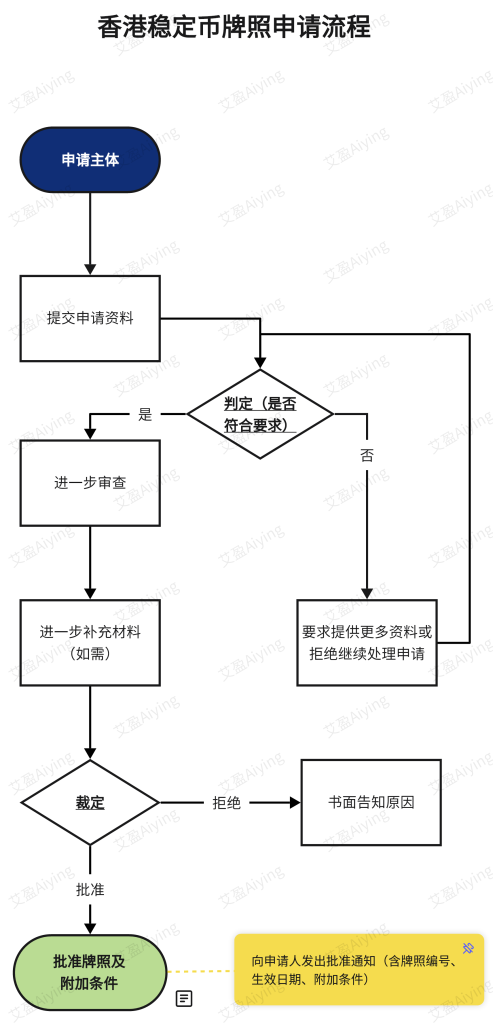

四、香港稳定币牌照申请流程

五、香港稳定币法案(违法行为以及豁免条款)

<tablewidth=”3000px” height=”120px” align=”center” >

| 条款 | 内容描述 | 相关刑罚 | 豁免/免责条件 |

|---|---|---|---|

| 第1条 | 受规管稳定币活动的限制 禁止任何人从事或宣称从事受规管稳定币活动,除非已获得许可或符合豁免条件。 |

– 简易程序定罪:罚款50万港元及监禁2年,持续性罪行每日罚款1万港元。 – 公诉程序定罪:罚款500万港元及监禁7年,持续性罪行每日罚款10万港元。 |

1. 获得牌照的人员:已获得相关监管机构许可或牌照的个人或法人,如金融机构、虚拟资产服务提供商等,能合法从事受规管的稳定币活动。 2. 豁免权利:根据法案第13条第1款,某些特殊情况下,金融管理专员可宣布某些人或类别的人豁免相关限制,这通常适用于特殊的监管环境下,经过审批后,他们无需遵守这一条款的要求。 |

| 第2条 | 要约提供稳定币的限制 禁止任何人要约提供稳定币,或宣称自己要约提供稳定币,除非满足特定豁免条件。 |

||

| 第3条 | 刊登与稳定币活动相关的广告罪行 刊登或持有广告,明知其宣传的是未经许可的稳定币活动,构成犯罪。 |

第5级罚款(最高50万港元的罚款)及监禁6个月。 | 1. 广告的发布是在业务的日常过程中:若广告或文件是在正常业务流程中刊登,且发布者未直接或间接参与广告内容的设置或控制,且广告的目的是为其他公司或组织提供广告平台,则可免于处罚。(比如Google广告平台本身) 2. 广播等媒体的免责:如果广告内容不是由发布者本人设定,且在广播业者等媒体的日常业务中刊登,并且广播业者遵循相关法律、业务守则及监管条款,则这些发布者也可免于责任。(比如彭博社、CCTV) |

| 第4条 | 涉及欺诈与欺骗的交易 在稳定币交易中,若有欺诈或欺骗行为(如虚假陈述或误导性预测),即属犯罪。 |

– 简易程序定罪:罚款100万港元及监禁3年。 – 公诉程序定罪:罚款1000万港元及监禁10年。 – 法庭可命令被告在一定期限内禁止从事稳定币交易。 |

无豁免 |

| 第5条 | 诱使他人通过欺诈手段获得稳定币的罪行 作出虚假或误导性陈述,诱使他人订立稳定币相关协议。 |

– 简易程序定罪:第6级罚款及监禁6个月。 – 公诉程序定罪:罚款100万港元及监禁7年。 |

|

| 豁免权力 金融管理专员可豁免某些人或类别,免除遵守第1条、第2条的限制。 |

1. 金融管理专员的豁免权力:金融管理专员有权通过公告来豁免某些特定的人员或类别,使其不受上述条款的限制。这通常适用于认为豁免不会对持币人、市场或金融体系产生重大风险的情况。豁免会依据公告中的具体条款进行,例如豁免某些在特定许可下进行的稳定币活动,或豁免已获得监管审批的金融机构。 | ||

六、香港稳定币(牌照申请附加条件及金管专员权限)

| 内容描述 | 相关刑罚 | |

|---|---|---|

| 申请牌照(细则在其余表格体现) | 申请人资格 | 可申请牌照的人士包括: 1. 公司; 2. 在香港以外成立的认可机构。 |

| 申请要求 | 申请必须符合指定格式(其他表格有补充): 申请必须包含香港的主要营业地点地址、通信地址和电子邮件地址。 |

|

| 补充资料要求 | 金融管理专员可要求申请人提供补充资料或文件,这些资料对裁定申请有必要。 如果申请人未能提供所要求的资料金融管理专员可拒绝继续处理申请或退回该申请 |

|

| 不提供资料的后果 | 金融管理专员可拒绝继续处理申请; | |

| 金融管理专员的权限及义务 | 裁定申请类型 | 金融管理专员可做出以下裁定: 1. 批准牌照,授权进行受规管稳定币活动; 2. 拒绝牌照申请。 |

| 牌照的附加条件 | 金融管理专员可在批给牌照时附加条件(14天内回应期限); – 批给牌照后,可根据第17条附加新条件(要求你在牌照生效时或之后遵守一些特定的规则或要求),当然也可以取消附加条件,这个也会向持牌人发出书面通知)。 可能附加条件包括: 1、对业务活动是假规定或限制; 2、对储备资产的管理、使用及规管施加要求; 3、维持更高的财政资源水平; 4、停止某些业务活动; 5、财务披露要求; 6、限制发行的稳定币价值; |

|

| 最低准则要求 | 除非金融管理专员确认该牌照能符合最低准则,否则不得批给牌照。 | |

| 牌照被拒通知 | 如拒绝牌照,金融管理专员须书面通知申请人并说明: 1. 拒绝决定; 2. 拒绝理由。 |

|

| 牌照获批通知 | 如批准牌照,金融管理专员须书面通知并说明: 1. 牌照编号; 2. 牌照生效日期。 |

七、 香港稳定币《银行业条例》&《存款保障计划条例》 修订

| 修订条款 | 内容 | 目的 | Aiying艾盈解读 |

|---|---|---|---|

| 第 2 条(定义部分) | 1. 银行业务的定义:删除了“支票”,加入了稳定币持牌人收取款项的业务。 2. 存款的定义:新增“指明稳定币”作为存款的一种形式。 3. 新增定义:包括“稳定币活动”、“稳定币持牌人”、“稳定币牌照”。 |

1. 稳定币与传统银行业务分开,避免混淆。 2. 明确稳定币的法律地位,确保其与传统银行存款一样受到法律认定和监管。 |

这意味着,如果某稳定币是经过金融管理专员批准的,它可以被视作一种有效的存款形式,类似于传统的银行存款。比如,一家银行决定推出稳定币存款产品。客户将资金转为稳定币并存入银行账户,银行承诺按照一定的利率支付利息。这时,稳定币不仅作为一种支付工具存在,还被视为客户存款的一部分,受到银行监管的保护。 |

| 第 52 条(金融管理专员的权力) | 1. 金融管理专员的权限扩大,新增监管稳定币相关活动的内容。 2. 新增监管稳定币持牌人的条款,授权金融管理专员监管所有持有稳定币牌照的公司。 |

扩大金融管理专员的监管范围,确保稳定币活动也在监管范围内,加强对稳定币发行和交易的监管,防范潜在金融风险。 | 假设某家银行已经开始尝试发行稳定币,帮助客户进行跨境支付和资产管理。根据修订后的法规,该银行必须申请稳定币牌照,并确保其稳定币发行符合监管要求。如果该银行未及时申请稳定币牌照,可能面临被处罚或限制其稳定币业务的风险。 |

| 附表 14(关于经理的定义) | 在“银行或其他财务服务”的定义中新增“受规管稳定币活动”作为要监管的业务之一。 | 确保所有从事稳定币相关业务的机构,无论是银行还是非银行机构,都需要遵守金融监管要求,确保稳定币活动的合法性和透明性。 | |

| 《存款保障计划条例》修订 | 1.第1(i)条原本定义了什么是受保障存款。此次修订取消了句号,并将其替换为分号,表示接下来要添加新的定义内容。 2.新加入的定义(第1(j)条)是:“由存款人持有并存放于某计划成员的、包含《稳定币条例》 (2024年第号) 第2(1)条所界定的储备资产的存款。” |

为了适应这种新的金融工具和市场需求,修订后的《存款保障计划条例》把包含稳定币储备资产的存款纳入了存款保障的范围。这样可以保护涉及稳定币的存款人利益,尤其是当这些稳定币本身具有类似传统存款的功能时。 | 假设一位用户将100万港币存入某银行的稳定币账户,银行提供的是一种名为“港币稳定币”(HKD Stablecoin)的数字货币。这个稳定币是通过持有港币储备资产来保持价值稳定。如果该银行倒闭,根据《存款保障计划条例》的修订,该用户存放在银行的港币稳定币将符合保障计划的标准,用户可以通过存款保障计划拿回一定金额的赔偿,前提是符合保障金额上限的要求。 |

八、香港稳定币法案(过渡期安排)

| 过渡期限 | 原有受规管稳定币活动可继续 | 如果实体在法案生效日期前已在香港进行受规管稳定币活动,且在首 3 个月内未违反规定,可以继续活动。 |

| 首 6 个月内活动 | 如果实体在首 3 个月内提出牌照申请并提供必要文件,且金融管理专员确认接收申请,实体可在首 6 个月内继续稳定币活动。 | |

|---|---|---|

| 需提交相关的 文件证明 |

实体需提交两份文件: 1. 书面声明,证明在法案生效日期前已在香港进行受规管稳定币活动。 2. 书面承诺,表明该实体在临时牌照获得批准后会遵守所有规管性规定,并提供相关安排以确保符合要求。 |

|

| 临时牌照 | 金融管理专员可批给临时牌照 | 首3个月内:如果实体符合以下条件,金融管理专员可批给临时牌照: 1. 实体已提出牌照申请并提供必要文件; 2. 金融管理专员确认已接收到该申请; 3. 实体提交了书面声明和承诺。 金融管理专员可向实体发出 临时牌照,该牌照有效期为6个月(如果符合条件),允许该实体继续进行稳定币活动。 |

| 临时牌照失效情况 | 临时牌照会在以下情况下失效: 1. 牌照申请被撤回; 2. 牌照申请遭到拒绝; 3. 实体获得正式牌照; 4. 发出拒绝通知后临时牌照失效。 |

|

| 拒绝通知 | 如果金融管理专员认为实体未能证明其已进行过稳定币活动,或未能证明其有能力遵循规管性规定,则会发出拒绝通知,拒绝实体的牌照申请。 – 拒绝通知会包括以下内容: 1. 说明拒绝决定及理由; 2. 说明实体可以反对该决定; 3. 指明反对限期,说明反对的时限。 |

|

| 结业安排 | 未提出牌照申请的 结业期 |

1.如果实体在首3个月内未提出牌照申请,则在3个月届满后,实体进入结业期。 2.结业期从首3个月的最后一天开始,实体必须结束与受规管稳定币活动相关的所有业务。 |

| 已提出牌照申请的 结业期 |

如果实体在首3个月内提出牌照申请,但申请未获批准,或者遭到拒绝,实体进入结业期。 – 结业期的起始时间根据不同情况为: 1. 拒绝通知发出当日; 2. 牌照申请撤回的当天; 3. 牌照申请遭拒绝并收到拒绝通知的当天。 |

|

| 结业期的持续时间 | 结业期通常持续 1个月,自进入结业期的当天起算。 – 实体可向金融管理专员申请延长结业期,金融管理专员将在考虑实体的具体情况后决定是否延长。 |

|

| 结业期内活动的规定 | 实体在结业期内只能从事与结束受规管稳定币活动相关的业务活动,而不能继续进行任何新的稳定币交易或业务 | |

| 金融管理专员 施加的规定 |

金融管理专员可对进入结业期的实体施加以下一项或多项规定: 1. 实体必须按照指明方式继续进行稳定币活动或停止活动; 2. 实体在结业期内处理资产的方式需符合规定; 3. 实体在结业期内需保存特定资产以保证能够偿还其债务。 |

|

| 违反规定的处罚 | 违反结业期规定的实体将面临刑事处罚: 1. 简易程序定罪:罚款最高可达 $500,000; 2. 公诉程序定罪:罚款最高可达 $10,000,000。 |

常見問題

香港稳定币法案是否涵蓋所有類型的穩定幣?例如,算法穩定幣或商品掛鉤穩定幣是否需要牌照?

法案僅針對法幣穩定幣(fiat-referenced stablecoin),即與法定貨幣(如港元、美元)掛鉤的穩定幣。算法穩定幣、商品掛鉤穩定幣(如黃金穩定幣)或加密資產掛鉤穩定幣目前不在監管範圍內,但金管局可能會在未來視市場發展情況調整監管範圍。

哪些實體需要獲得金管局的牌照?在香港以外運營的發行人是否需要遵守?

需要牌照的活動包括:

-

在香港發行法幣穩定幣;

-

發行宣稱與港元掛鉤的穩定幣(無論發行地點);

-

向香港公眾積極推廣法幣穩定幣。

-

在香港境外運營但向香港公眾推廣的發行人同樣需要牌照。未持牌發行人不得向香港零售投資者提供穩定幣。

香港的穩定幣監管會否削弱其與美元穩定幣(如USDT、USDC)的競爭力?

支持者認為,監管框架能提升投資者信心,吸引更多機構參與港元穩定幣市場。然而,批評者指出,港元穩定幣的市場規模和區塊鏈生態應用可能難以與美元穩定幣競爭,特別是在DeFi和跨境支付場景中。此外,嚴格監管可能增加合規成本,影響小型發行人的參與意願。

香港的穩定幣監管與美國、歐盟等地的框架如何銜接?

香港的監管框架與美國(《2025年穩定幣創新法案》)和歐盟(MiCA法規)有相似之處,均強調儲備資產透明度和金融穩定。但香港聚焦港元穩定幣,可能在跨境應用上需與其他司法管轄區協調。金管局表示將與國際監管機構合作,確保監管一致性。

港元穩定幣在全球區塊鏈生態(尤其是DeFi和跨境支付)中的競爭力如何?能否與美元穩定幣抗衡?

港元作為全球交易量較小的貨幣,其穩定幣的市場採用面臨挑戰。美元穩定幣(如USDT、USDC)在DeFi協議和全球支付中佔據主導地位,受益於美元的國際儲備貨幣地位。香港的監管框架雖為港元穩定幣提供了合法性和可信度,但其應用場景可能局限於本地支付、資產代幣化(RWA)或大灣區跨境貿易。業界質疑港元穩定幣能否吸引全球開發者整合到DeFi協議中,因為這需要龐大的流動性和生態支持。金管局的沙盒計劃顯示京東幣鏈科技等企業在探索港元穩定幣,但其能否突破區域限制尚待市場檢驗。

香港稳定币嚴格的發牌制度和儲備要求是否會扼殺去中心化金融(DeFi)或Web3初創企業的創新空間?

法案的發牌要求和合規成本可能對中小型Web3初創企業構成門檻,特別是那些希望發行穩定幣的去中心化項目。DeFi協議通常依賴無許可(permissionless)的穩定幣,而香港的監管框架要求中心化的發行人持牌,這可能與DeFi的去中心化精神相衝突。然而,金管局的沙盒計劃和對實物資產代幣化的支持顯示其有意促進Web3創新。關鍵在於未來指引如何平衡合規與靈活性,例如是否允許去中心化自治組織(DAO)作為發行人,或如何處理鏈上穩定幣的監管問題。若監管過嚴,可能導致創新企業轉向新加坡或迪拜等監管更寬鬆的地區。

香港的穩定幣監管是否為未來人民幣穩定幣的發行鋪路?這是否是北京數字貨幣戰略的一部分?

香港的優勢在於其國際金融中心地位、成熟的法律體系以及與內地的緊密聯繫。法案的通過顯示香港在穩定幣監管上領先美國(《2025年穩定幣創新法案》剛通過)和歐盟(MiCA全面實施尚需時間)。然而,香港的市場規模和區塊鏈生態相較美國或新加坡較小,吸引國際發行人需更多激勵措施(如稅收優惠或沙盒擴容)。此外,美元穩定幣的主導地位和美國市場的吸引力可能使國際發行人優先選擇美國監管框架。香港需通過與大灣區和東盟市場的整合,打造獨特的穩定幣應用場景,才能在全球競爭中脫穎而出。

香港的監管框架能否吸引國際穩定幣發行人,鞏固其作為全球虛擬資產中心的地位?

雖然法案聚焦港元穩定幣,但香港作為人民幣國際化的橋頭堡,其監管框架可能為人民幣穩定幣的試驗提供基礎。中國人民銀行已在數字人民幣(e-CNY)上投入大量資源,香港的穩定幣框架可能成為人民幣穩定幣的「試驗田」,尤其是在大灣區跨境支付場景中。業界推測,香港可能在未來探索與e-CNY聯動的穩定幣模式,例如由持牌機構發行與人民幣掛鉤的穩定幣,用於區塊鏈生態。然而,法案目前未提及人民幣穩定幣,顯示這可能是中長期目標,而非當前重點。地緣政治因素(如中美金融競爭)也可能影響這一進程。

香港穩定幣發行人的牌照要求有哪些關鍵條件?HKMA如何評估申請人?

-

牌照申請人需滿足以下關鍵條件:

-

誠信與聲譽:申請人及其高級管理層需證明無不良記錄,符合HKMA的「適當人選」(fit and proper)標準。

-

財務資源:申請人需具備足夠的資本金和流動性,以應對運營風險和潛在的穩定幣兌付壓力。

-

管理專業性:包括穩健的業務計劃、風險管理框架和技術能力,特別是區塊鏈技術的應用和儲備資產管理。

-

儲備資產管理:發行人需證明其儲備資產能夠完全支持穩定幣的流通價值,並接受HKMA的定期審計。

-

-

HKMA的評估流程可能包括:

-

背景調查:審查申請人的公司結構、股東背景和高管資質。

-

技術審核:評估區塊鏈技術的穩定性和安全性,例如智能合約的可靠性。

-

財務審計:確保儲備資產的透明度和流動性,防止類似2022年Terra/Luna事件中儲備不足的風險。

-

香港法案如何確保穩定幣維持與法定貨幣的掛鉤?對於脫鉤事件(如Terra/Luna)有何應對措施?

-

問題背景:穩定幣的價值穩定性是其核心吸引力,Terra/Luna崩盤(2022年)暴露了脫鉤風險。業界關注法案是否能有效防止類似事件,並確保兌付能力。

-

詳細解答:

-

法案要求發行人持有足夠的儲備資產(如現金或政府債券),以1:1支持穩定幣的流通價值,並接受HKMA的定期審計。儲備資產需為高流動性、低風險資產,且發行人需提交詳細的儲備報告。

-

為防止脫鉤,HKMA可能要求:

-

實時監控:利用區塊鏈技術(如零知識證明)驗證儲備資產的充足性。

-

應急計劃:發行人需制定應對市場波動或兌付壓力的計劃,例如快速清算儲備資產。

-

壓力測試:雖然法案未明確提及,HKMA可能在後續指引中要求模擬極端市場情景的測試。

-

-

對於脫鉤事件的應對:法案賦予HKMA調查和處罰權,包括暫停發行或吊銷牌照。若發生脫鉤,HKMA可任命法定管理人接管發行人的資產,確保用戶資金安全。然而,法案未詳細說明如何應對跨境穩定幣的脫鉤風險,例如美元穩定幣在香港市場的系統性影響。

-

潛在影響:嚴格的儲備要求有助於降低脫鉤風險,但可能限制發行人的投資靈活性,從而影響穩定幣的收益率和市場吸引力。業界擔憂,若全球市場發生連鎖脫鉤,香港的監管框架可能難以完全隔絕外部衝擊。

-

香港穩定幣審查法庭(Stablecoin Review Tribunal)的角色是什麼?它如何在監管框架中發揮作用?

-

穩定幣審查法庭是法案的新增機制,旨在確保監管的公正性。業界關注其獨立性和實際運作。

-

詳細解答:

-

穩定幣審查法庭負責審查HKMA的監管決定,例如牌照拒絕、處罰或吊銷牌照。法庭由獨立法律專家組成,確保程序公正。

-

具體職能:

-

申訴處理:為發行人提供上訴渠道,挑戰HKMA的決定。

-

監管平衡:防止HKMA權力過大,保護發行人的合法權益。

-

透明度提升:法庭的公開審理可能增強監管過程的透明度。

-

-

潛在影響:法庭的設立有利於建立公平的監管環境,但其有效性取決於運作的獨立性和效率。若處理效率低,可能延誤發行人的業務計劃。

-

行業觀點:業界對法庭的獨立性表示樂觀,但希望其成員具備區塊鏈技術專業知識,以理解穩定幣的複雜性。

-

香港稳定币法案如何影響穩定幣在去中心化金融(DeFi)應用中的使用?是否有針對去中心化發行人的特別規定?

-

DeFi是穩定幣的主要應用場景之一,但其去中心化特性與中心化監管要求存在衝突。業界關注法案如何處理DeFi應用。

-

詳細解答:

-

法案要求穩定幣發行人持牌,這適用於中心化實體(如銀行或科技公司)。然而,DeFi協議通常依賴去中心化發行或無許可穩定幣(如DAI),這與法案的合規要求不符。

-

對DeFi的影響:

-

合規成本:DeFi項目若整合港元穩定幣,需與持牌發行人合作,增加合規成本。

-

市場限制:非持牌穩定幣(如USDT)在香港零售市場的流通受限,可能減少DeFi協議的流動性。

-

技術挑戰:去中心化發行人(如DAO)可能難以滿足牌照要求,HKMA需探索新的監管模式,如去中心化身份驗證。

-

-

潛在影響:法案可能推動DeFi項目與持牌機構合作,促進合規DeFi的發展,但也可能導致部分去中心化項目轉向其他地區。

-

香港的稳定币监管框架有何独特优势?

香港的法案提供了清晰、细化的监管要求(如最低2500万港币资本、本地高管要求、零售营销限制),相比美国《Genesis法案》的模糊性和欧盟MiCA的复杂性更具操作性。它允许多种币种(如港元、美元、离岸人民币)挂钩,且支持代币化资产作为储备,展现灵活性和前瞻性。

香港稳定币法案通过如何增强香港的全球金融地位?

香港的先发优势和作为离岸人民币结算中心的地位,使其成为稳定币发行和流通的理想枢纽。法案吸引传统银行(如标准Chartered)和Web3企业(如RD Technologies)参与,预计将带动资本流入基础设施(如合规钱包、支付网关)和应用场景(如跨境电商、Web3游戏)。

香港发行离岸人民币稳定币对人民币国际化有何影响?

离岸人民币稳定币可推动人民币在全球贸易(尤其“一带一路”)中的使用,减少美元依赖,增强人民币资产(如熊猫债、点心债)的流动性。通过区块链技术,它可提升跨境支付效率,挑战美元霸权,但需克服外汇管制和监管安全挑战。

为何监管机构聚焦法币挂钩稳定币而非算法稳定币?

算法稳定币(如Luna/UST)因市场波动易引发“死亡螺旋”,不适合支付场景。香港和美国均要求全额或超额储备的法币挂钩稳定币,以低风险、高流动性资产(如美债、银行存款)为支撑,确保稳定性和合规性。

香港和美国的稳定币监管有哪些主要差异?

香港法规更细化,明确资本要求(2500万港币)、本地高管及零售广告限制;美国《Genesis法案》尚在讨论,采用分级监管(发行量超100亿美元更严格),细节较少。两地均禁算法稳定币,仅监管法币挂钩稳定币,但香港允许代币化资产作为储备,体现创新性。两地均要求等值或超额储备,需定期披露和审计。

香港离岸人民币稳定币的发行有哪些障碍?

香港法规更细化,明确资本要求(2500万港币)、本地高管及零售广告限制;美国《Genesis法案》尚在讨论,采用分级监管(发行量超100亿美元更严格),细节较少。两地均禁算法稳定币,仅监管法币挂钩稳定币,但香港允许代币化资产作为储备,体现创新性。两地均要求等值或超额储备,需定期披露和审计。

香港稳定币生态的参与者有哪些?如何健康发展?

需应对外汇管制和监管安全考量,确保系统性和数据安全。监管优先级为国家安全、金融安全优于商业效率,需谨慎探索资本自由流动的边界。但香港的金融基础设施和监管经验为其提供了独特优势。

稳定币生态的参与者有哪些?如何健康发展?

包括发行商、分销商(持牌交易所、OTC)、托管方、资管公司等,各方需找准定位,发挥差异化优势。香港监管支持多元化角色,避免内卷,鼓励协作而非全产业链竞争,促进生态健康发展。

稳定币的长期前景如何?

将推动“第三代支付”体系,基于区块链的代币化货币,超越传统银行和FinTech模式,解决跨境支付高成本问题。香港有望成为全球稳定币中心,支持多种货币和场景,市场潜力巨大,生态多元化发展

最近文章

AiYing提供行业最新最专业的各国监管政策信息,只为更专业的服务