核心摘要

- 麦肯锡最新报告《Beyond stablecoins: The emerging architecture of on-chain money》揭示代币化银行存款年转账规模已超4万亿美元,是稳定币支付活跃度的10倍以上

- 报告提出“三层链上货币体系”模型:稳定币(”流动中的货币”)→ 代币化银行存款(”静止中的货币”)→ CBDC(”结算货币”),三者按功能分工并存

- 摩根大通Kinexys平台单平台年处理超1万亿美元代币化存款转账,花旗、BNY等全球系统重要性银行(G-SIBs)正在加速部署

- 代币化存款保持银行存款的法律和监管属性,在MiCA、GENIUS Act等稳定币法规限制收益分配的背景下,其付息能力成为对机构客户的核心竞争力

- 对亚太持牌机构而言,报告释放的信号是:银行牌照在链上货币体系中的价值正在被重新定价——拥有银行牌照的机构将在代币化存款赛道获得结构性优势

📑 文章目录

- 报告背景与关键数据 — 4万亿美元规模、增长趋势与主要参与者

- 三层链上货币体系解读 — 稳定币 vs 代币化存款 vs CBDC 的分工逻辑

- 银行牌照的结构性优势 — 资产负债表、付息能力与合规护城河

- 亚太牌照格局的启示 — 韩国、香港、新加坡的应对与布局

本文由 Aiying 艾盈合规团队原创,转载需授权。

麦肯锡(McKinsey & Company)近日发布的重磅报告《Beyond stablecoins: The emerging architecture of on-chain money》(超越稳定币:链上货币的新兴架构),在全球金融合规圈引发震动。报告揭示了一个被稳定币光环掩盖的事实:代币化银行存款的年转账规模已突破4万亿美元,而同期稳定币的”有机支付活动”约为4,000亿美元——代币化存款的支付活跃度是稳定币的10倍以上。这对全球银行牌照体系的价值重估具有深远意义(TokenPost, 2026-05-24)。

报告背景与关键数据

麦肯锡的报告指出,尽管稳定币长期占据加密合规话题的C位(从欧盟MiCA到美国GENIUS Act,稳定币立法是全球监管议程的核心),但它们仅占链上经济的一小部分。更深层的转型正在传统银行体系内部悄然发生。

报告的核心数据点如下:

- 代币化存款年转账规模:大型银行的代币化存款系统合计每年处理超过4万亿美元,远超稳定币的支付活跃度(McKinsey, 2026-05);

- 摩根大通Kinexys单平台规模:估算每年处理超过1万亿美元的代币化存款转账(包括内部财资调拨、关联实体间支付、机构结算);

- 代币化非现金资产增速:链上国债基金、私人信贷等资产过去6个月价值增长超过30%,同期稳定币供应量基本持平;

- 稳定币”有机支付”规模:2025年约4,000亿美元,且发行高度集中于Circle和Tether(合计约占85%,几乎全部以美元计价);

- 参与银行:摩根大通(J.P. Morgan)、花旗(Citibank)、纽约梅隆银行(BNY)等全球系统重要性银行(G-SIBs)已公开披露实时或试点代币化存款计划。

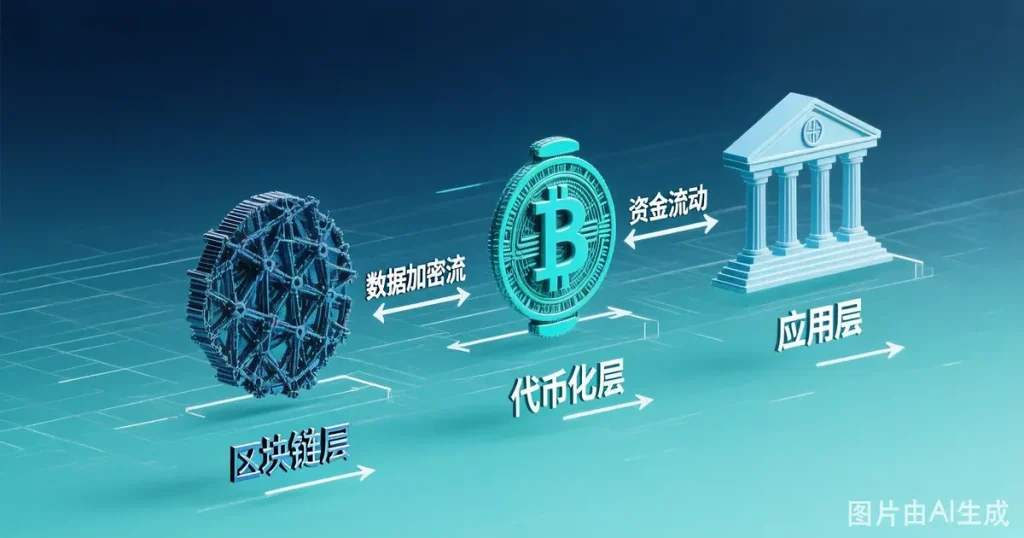

三层链上货币体系解读

麦肯锡提出了一个”三层货币栈”(Three-Layer Money Stack)的概念模型,认为链上货币的未来不是”赢家通吃”,而是按功能分化、分层并存:

| 层级 | 形态 | 定位 | 核心场景 | 牌照关键 |

|---|---|---|---|---|

| 顶层 | 稳定币 | “流动中的货币”(Money in Motion) | 跨境支付、自动化支付、银行服务不足地区 | MiCA EMI/ART牌照、GENIUS Act 稳定币发行商牌照 |

| 中层 | 代币化银行存款 | “静止中的货币”(Money at Rest) | 机构现金管理、集团内流动性、受监管结算 | 银行牌照(存款吸收权),在多数法域属现行银行监管范围 |

| 底层 | CBDC | “结算货币”(Settlement Money) | 消除跨系统对手方风险,不可撤销最终性 | 央行直接发行,不涉及商业牌照 |

这一分层模型的核心启示是:稳定币适合”花”,代币化存款适合”存”,CBDC适合”结”。三种形态并非相互替代,而是在不同环节提供互补功能。

银行牌照的结构性优势

麦肯锡报告最具牌照合规启示意义的部分,是对稳定币与代币化存款的监管差异分析。这一差异直接决定了银行牌照在链上货币体系中的价值:

资产负债表效应。稳定币发行导致存款离开银行体系,仅约15%以批发准备金形式流回,其余投资于表外(如美国国债),对银行的净息差(NIM)和流动性覆盖率(LCR)构成压力。而代币化存款的全部金额保留在银行资产负债表上,不产生存款流失效应。这使得监管机构对代币化存款天然更为友好。

收益分配能力。MiCA和拟议中的GENIUS Act均对稳定币向持有人分配收益施加限制。这一规定在机构现金管理场景中构成重大障碍——大型企业财资部门对闲置资金的收益高度敏感。代币化存款作为传统银行存款的链上形态,保留了付息能力,成为对收益敏感型机构客户的强吸引力优势。

合规护城河。发行代币化存款需要银行牌照——这是所有金融牌照中门槛最高的一类。全球系统重要性银行凭借已有的银行牌照、KYC/AML基础设施和监管关系网络,在代币化存款赛道拥有非银行稳定币发行商无法复制的结构性优势。

监管确定性。代币化存款在大多数法域属于现行银行监管范围,被视为传统存款的延伸(含存款保险等保护),无需像稳定币那样等待全新的立法框架。这种监管确定性降低了合规成本和法律不确定性风险。

亚太牌照格局的启示

麦肯锡报告中特别提及了韩国和亚太地区的代币化存款进展,对区域牌照格局具有以下启示:

韩国:银行牌照的战略价值被低估。报告指出,韩国当前的讨论焦点不仅是”韩元稳定币”的发行问题,更关键的是韩国商业银行是否正在跟上全球系统重要性银行的代币化存款部署。韩国银行的批发CBDC实验如何融入分层结算架构,将直接影响韩国在国际链上货币体系中的定位。对于持有韩国银行牌照的机构而言,这是抢占代币化存款基础设施先发优势的窗口期。

香港与新加坡:牌照矩阵优势。香港和新加坡是亚太区同时拥有健全银行牌照体系和加密资产专项牌照框架(香港VATP/TCSP、新加坡MPI/CMS/DPT)的领先法域。麦肯锡的三层模型暗示,能够同时提供稳定币支付和代币化存款服务的”全栈型”机构将最具有竞争力。这意味着在香港/新加坡同时持有银行牌照和加密资产牌照的机构,将在区域竞争中占据独特优势。

互操作性基建的牌照机会。报告识别了代币化存款面临的最大瓶颈——互操作性:各家银行的代币化存款运行在许可的专有账本上,形成了”链上围墙花园”。麦肯锡提出了三条互操作性解决路径(共享大陆、编排层、跨链桥),涉及Swift、Partior、Chainlink、Canton网络等基础设施参与方。这些互操作性层可能触发独立的支付系统牌照或金融市场基础设施(FMI)牌照义务,值得持牌机构提前关注。

数字资产公司的战略转型方向

麦肯锡报告对数字资产行业的战略建议同样值得关注:从”稳定币优先”转向“堆栈赋能者”(Stack Enabler)。具体机会集中在RWA代币化基础设施、互操作性方案、合规/身份工具、机构级托管、机构级结算工作流五个领域。

这一建议的实际含义是:非银行数字资产公司应放弃与银行在代币化存款赛道的正面竞争,转而专注于为银行代币化存款生态提供技术基础设施和合规工具。在牌照层面,这意味着从”争取银行牌照”转向”争取技术服务和托管相关牌照”——后者在多数法域的获取门槛和资本要求显著低于前者。

常见问题(FAQ)

代币化存款与稳定币在法律性质上有何本质区别?

代币化存款是传统银行存款在区块链上的数字化表示,在大多数法域被视为银行存款的延伸,适用现行银行监管、存款保险等保护机制,且允许向持有人支付利息。稳定币由私人发行商发行(如Circle的USDC、Tether的USDT),在MiCA和GENIUS Act等框架下被视为独立的加密资产类别,通常被限制向持有人分配收益,发行商需获得专项牌照(如EMI或稳定币发行商牌照),而非传统银行牌照。

非银行机构能否发行代币化存款?

不能。代币化存款的核心法律基础是银行存款吸收权,这在几乎所有司法管辖区都属于银行牌照的独占特权。非银行机构发行的”代币化存款”在法律上会被重新定性为某种形式的稳定币或电子货币(e-money),需遵守相应的EMI/PI牌照要求,且无法享受银行监管框架下的存款保险等保护。

亚太区哪些法域在代币化存款领域布局最积极?

新加坡通过Project Guardian和Project Orchid积极探索代币化存款和批发CBDC的融合应用;香港金管局(HKMA)的Ensemble项目聚焦代币化存款在代币化资产结算中的应用;韩国的批发CBDC实验正在评估代币化存款的分层结算架构。三个法域的共同特点是:均由中央银行主导,以银行牌照持有者为核心参与方,且与现有的稳定币监管框架并行推进。

本文基于TokenPost(2026-05-24)、McKinsey & Company(2026-05)及公开监管文件撰写。